יועץ משכנתא

יועץ משכנתא פרטי https://www.youtube.com/shorts/PSMlLpOK9h0 יעוץ משכנתא הינו תחום המקובל מאוד בעולם אך פחות בישראל ורק עקב עניין מחשבתי של הלקוח הישראלי. לפעמים, אנו שוכחים שהמשכנתא הוא תשלום חודשי קבוע במקום...

רבים החושבים שהיועץ משכנתאות של הבנק הוא גם היועץ משכנתאות של הלקוח, אם כך מדוע הבנק נותן בדר"כ שלושה מסלולים הכוללים את הפריים, הצמוד והלא צמוד, הרי הבנק והיועץ יודעים כמה הלקוח יחזיר בכל חודש נתון ובסוף תקופה (בהעדר שינוי במדד ובריביות). אם אנו מבינים ויוצאים מנקודת הנחה שאין דבר כזה שני אנשים זהים, אז בעוד יועץ משכנתא תופר סוג של חליפה אישית ללקוח הבנק נותן כמעט תמיד את אותם המסלולים לכל לקוח, ונשאלת השאלה מדוע? התשובה היא פשוטה משום שהבנק יודע שבמסלולים האלה הוא ירוויח בעשרות ומאות אלפי שקלים יותר.

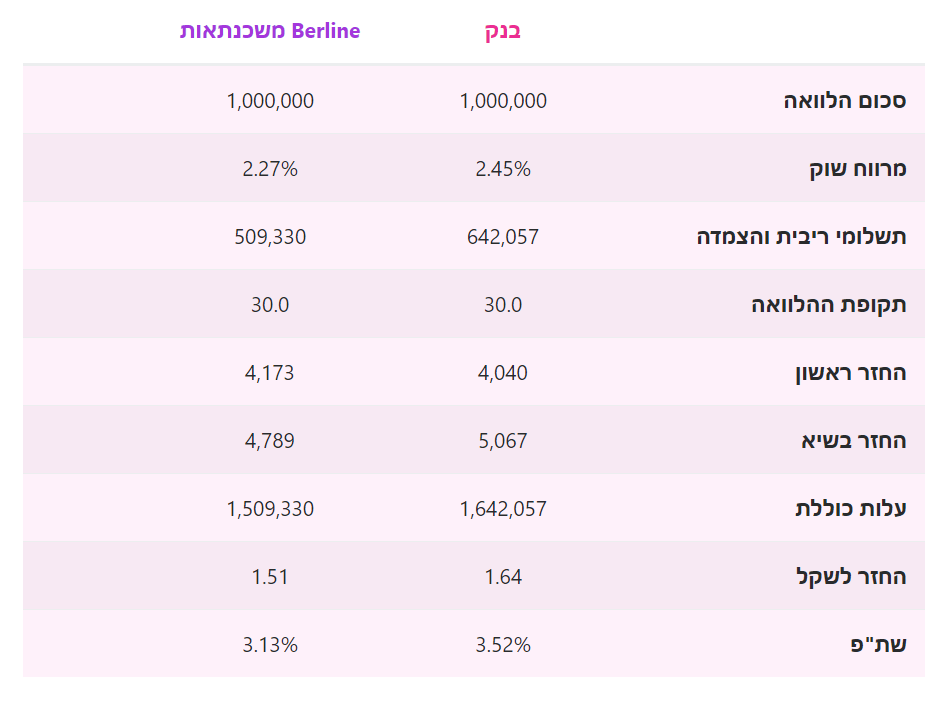

לדוגמא חישבנו שני מסלולים התמהיל הראשון של הבנק והשני שאנחנו בנינו ולהלן התוצאות בהיעדר שינוי במדד או בריביות.

לקחנו משכנתא בסך 1,000,000 שקלים בשני מסלולים:

הראשון שהבנק נותן בשליש פריים, שליש ריבית קבועה לא צמודה ושליש ריבית קבועה צמודה.

השני התמהיל שאנחנו בנינו עם מספר גדול יותר של מסלולים (מן הסתם אנו לא נציין את המסלולים) ולהלן התוצאות עוד לפני מכרזי ריביות.

אומנם התשלום החודשי ההתחלתי גבוהה ב-133 שקלים לחודש אך אפשר לשים לב שבסוף חיי המשכנתא התשלום החודשי יהיה נמוך ב-278 שקלים לחודש.

סה"כ החיסכון 132,727 לפני מכרזי ריביות!

בנוסף לכך, גידרנו את המשכנתא הרבה יותר טוב ממה שהבנק גידר שכן ההבדל שלנו במשכנתא הוא – 616 שקלים למול 1,027 שקלים של הבנק!!!

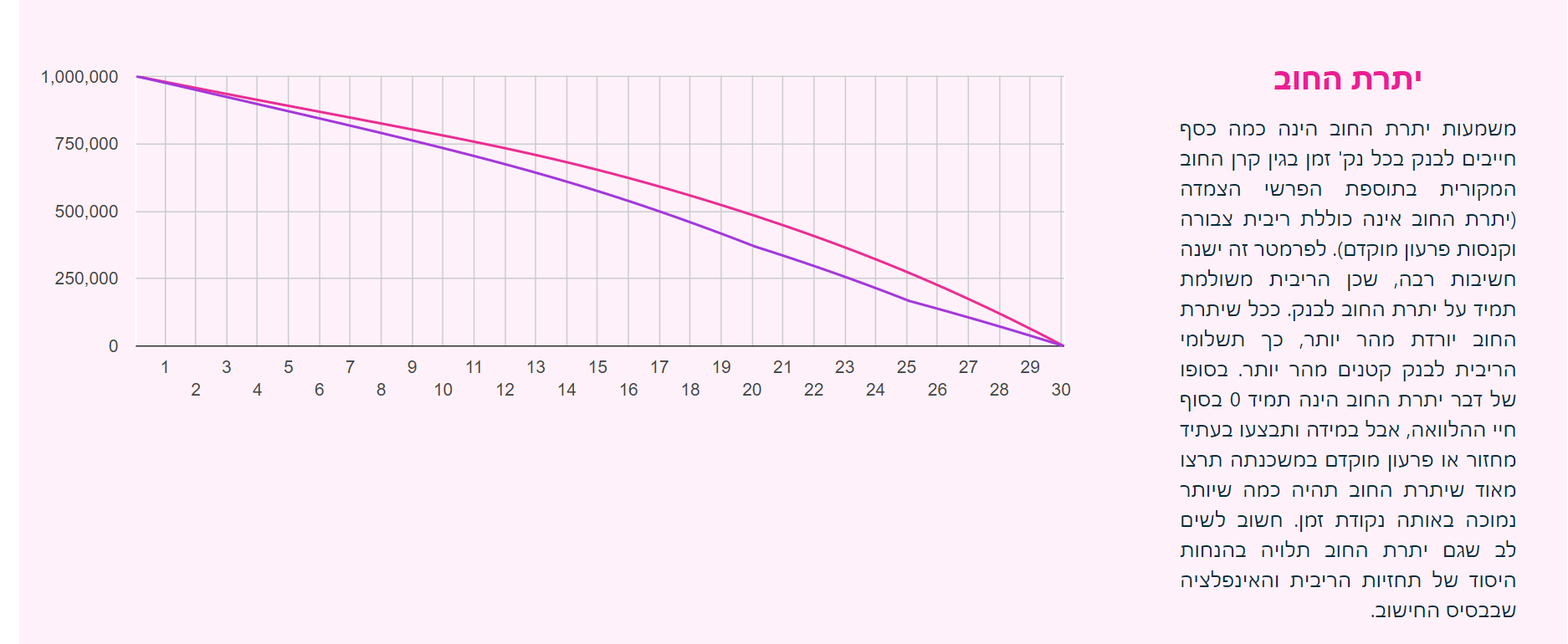

בגרף שלהלן, ניתן לראות שוב את ההבדל בהחזרת הכסף בשנים, המסלול של הבנק הוא בקו הורוד למול המסלול שלנו בגרף הסגול.

בגרף שלהלן, ניתן לראות את ההבדל בתשלום החודשי, המסלול של הבנק הוא בקו הורוד למול המסלול שלנו בגרף הסגול.

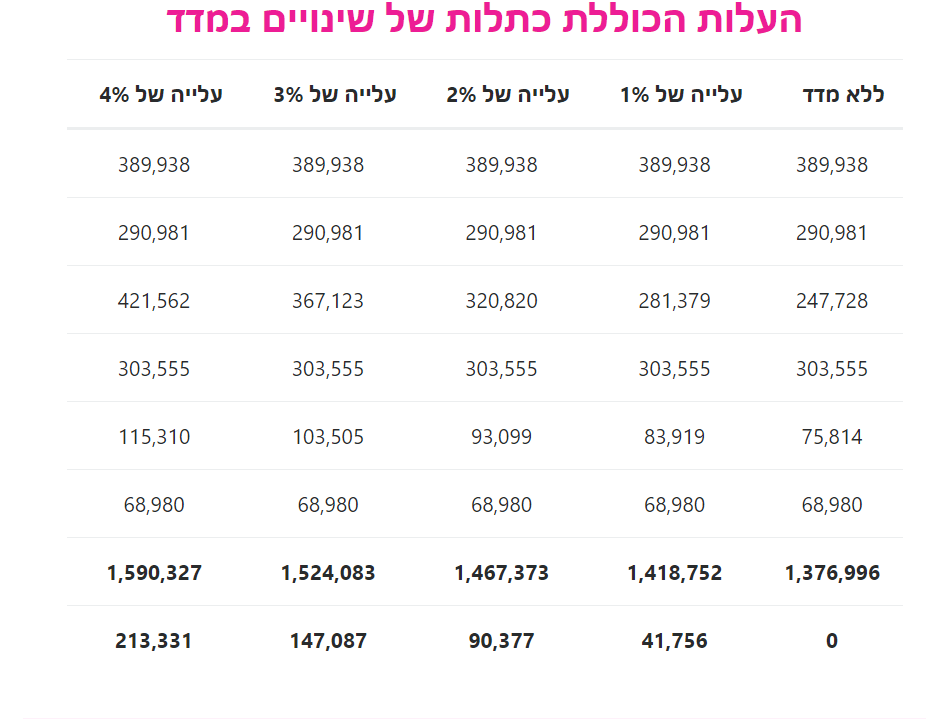

בטבלאות הבאות, שמחשבות ניהול סיכונים משמע עלייה במדד באחוזים והשפעתו על המשכנתא ניתן לראות את ההבדל הבוהק מה עושה עלייה במדד למשכנתא שהבנק נתן למול התמהיל שאנו בנינו(נזכיר שהמדד עולה בממוצע 1%-2% בשנה).

בטבלה שלהלן, ניתן לראות מה עליית המדד במסלול שבנינו תעשה למשכנתא.

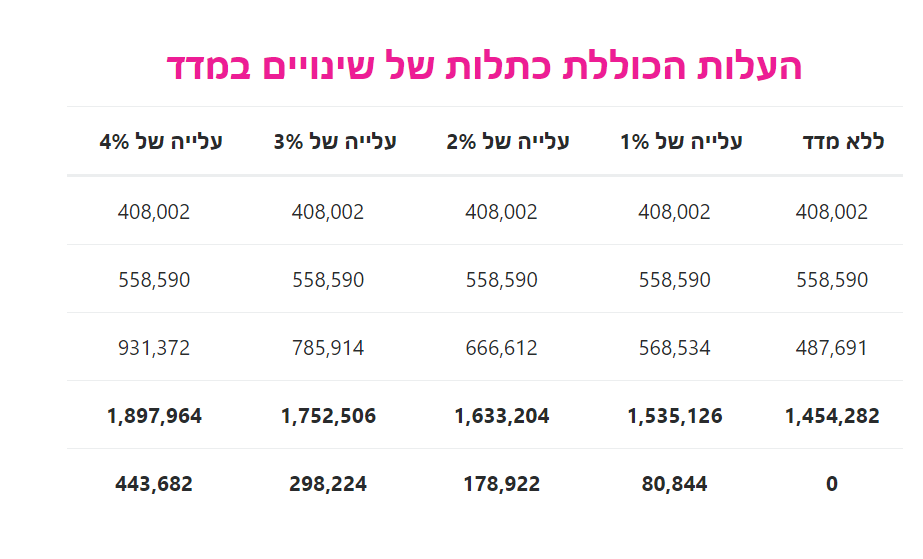

בגרף שלהלן, ניתן לראות מה עליית המדד תעשה למשכנתא במסלול של הבנק

בדוגמא הזו, אנו רואים בבירור שהמדד משחק תפקיד משמעותי במשכנתא ומספיק שהוא עולה באחוז אחד המשכנתא שלנו התייקרה בהרבה מאוד כסף. ההבדל בדוגמא שלהלן הוא ב-80,844 שקלים במסלול שהבנק נתן למול 41,756 במסלול שאנו בנינו והחיסכון הזה לא מצויין בכלל בתחשיב הכולל שבתחילת העמוד.

לסיכום, אנו רואים שהבנק מרוויח הן בתמהיל שנתן והן בדר"כ בסיכונים שהמכשיר הפיננסי שנקרא משכנתא מייצר.

יועץ משכנתא פרטי https://www.youtube.com/shorts/PSMlLpOK9h0 יעוץ משכנתא הינו תחום המקובל מאוד בעולם אך פחות בישראל ורק עקב עניין מחשבתי של הלקוח הישראלי. לפעמים, אנו שוכחים שהמשכנתא הוא תשלום חודשי קבוע במקום...

ישנם מקרים בהם החלפת הדירה בה גרים בדירה אחרת, אינה פתרון בר ביצוע מסיבות רבות. בנוסף, ישנם מקרים בהם משפחה מתכננת שיפוץ הבית, או רק חלק ממנו, כדי...

זוגות רבים חולמים על בניית ביתם מן היסוד. לא בחירת דירה מקבלן ולא חיפוש בין מבחר עצום של דירות יד שניה, אלא בנייה עצמית של בית החלומות. בניית...