משכנתא כל מה שרציתם לדעת

כיום, בנק ישראל רוצה להגן עלינו בלקיחת המשכנתא ורוצה לגדר את סיכוני השוק ולכן תקפים החוקים הבאים לגבי כל בנק אשר רשאי לתת משכנתא בישראל: מותר לקחת עד...

"לקחנו משכנתא", שתי מילים שמסכמות יותר מכל את החלום הישראלי. אך מאחוריי שתי המילים הקצרות האלו עומדות כל כך הרבה משמעויות והשלכות שיכתיבו את הטון ללוקחי המשכנתא וישפיעו על אורח חייהם למשך שנים ארוכות. משכנתא היא החוב הגדול ביותר למשפחה ממוצעת, זה כמובן לא מפתיע – רכישת דירה על פי רוב היא האירוע הכלכלי המרכזי והגדול ביותר לרוב האוכלוסייה.

במציאות המשתנה חדשות לבקרים כדאי להגיע מוכנים להחלטות חשובות מסוג זה, והשוק הישראלי מוצף בהצעות ייעוץ משכנתאות, אז האם ליווי מקצועי הוא הכרחי? איך בוחרים את היועץ הנכון? ומה בעצם עושה יועץ משכנתאות מומחה?

ריכזנו עבורכם את עיקרי הדברים.

בית משלנו. החלום הישראלי

נתחיל מהברור מאליו: ליווי מקצועי חוסך לכם התרוצצות, בדיקות ואת הצורך להתעמק ולהתלבט לבדכם בחישובים.

בלא מעט מקרים ובזכות ניסיונו והיכרותו עם השוק והבנקים, יועץ משיג תנאים טובים יותר מהבנקים, אך מצד שני –למה לשלם ליועץ בשביל תחקיר שתוכלו לבצע בעצמכם?

כמו כל דבר היום, גם מדריכי משכנתא זמינים לקריאה ברשת, אבל זה לא טריוויאלי להיכנס לעובי הקורה, לא תמיד ברור איזו הצעה עדיפה ויש לא מעט מלכודות שרק אנשים שבקיאים בתחום יכולים לזהות. בועז ברלין מנכ"ל WIN משכנתאות ופיננסים, מוסיף: "צריך לזכור שהיועץ שיושב בבנק עובד בנק ומשרת את האינטרסים של הבנק, אז מי מגן על האינטרסים של הלקוח?"

בנק ישראל בעצמו זיהה את הבעיה והוביל רפורמה שנכנסה לתוקף בספטמבר 2022 שבמרכזה חיוב הבנקים להציע שלושה תמהילים אחידים לכל בקשת משכנתא.

"על פניו מדובר בשינוי מבורך ויותר אטרקטיבי ללווה אבל עדיין אבל מי אמר שהתמהילים מתאימים ספציפית ללקוח?" אומר בועז " אפילו יותר מלפני הרפורמה, נדרשת פה עין מיומנת כי הבנק למעשה מציף את הלקוח ב- 30 ומעלה עמודים של מסמכי אישורים והאדם הממוצע שלא מתמצא בחומרים ובמשתנים עדיין יכול לבחור בתמהיל פחות טוב עבורו – כאן אנחנו נכנסים לתמונה, הבחירה במסלול הנכון היא אקוטית וחשוב להתאים אותה ללקוח, לכל משפחה יש המשתנים שלה, ממספר הילדים הקיימים או המתוכננים… ההכנסות וההוצאות שלהם. האלמנטים האלו יכולים להשפיע מאוד על תמהיל המשכנתא ועל הסכומים שישלמו בעתיד, לדוגמא עמלות פירעון מוקדם – יש משפחות שיכולות להישען על קרן השתלמות שעתידה להשתחרר או על ירושה, והגדרה מוקדמת של פירעון מוקדם מופחת יכולה לחסוך עשרו אלפי שקלים.

מריביות משתנות ועד לריבית קבועה צמודה למדד, או ליורו או לדולר… במשכנתא יש המון אפשרויות ומסלולים, אז איך בוחרים?

בשלב הזה משא ומתן ענייני על התנאים של כל מסלול ומסלול יכתיבו את התמהיל כולו.

"לקוחות שמגיעים אלי לפני לקיחת משכנתא ראשונה בדרך כלל מגיעים עם המלצות ששמעו ממשפחה או חברים, אבל המסלול שהתאים לאותם ממליצים לא בהכרח מתאים ללקוחות שלי ולמקרה הספציפי שלהם" אומר בועז, "לדוגמא, אם מדובר במשכנתא עבור נכס להשקעה, אי אפשר להתייחס אליה באותו אופן כמו רכישת נכס למגורים נכון? המטרות שונות, הצרכים שונים ולכם גם המסלולים שנכונים לכל מקרה הם שונים"

ואיך יועץ משכנתאות פרטי יכול לדעת מה המסלול הנכון?

"תהליך הליווי שלנו מול הלקוח יסודי מאוד בשלב ההיכרות ובניית הפרופיל שלו, כדי להביא תוצאות אנחנו צריכים להכיר את כל הגורמים המשפיעים הן בטווח הארוך והן בטווח הקצר – האם מדובר בעסקה למגורים או להשקעה? האם מתכננים לידה עתידית או שינוי מקצועי אפשרי? האם יש צפי לכספים נזילים כמו קרן השתלמות או ירושה? כאשר נענה על כל פרמטרים האלו נוכל להתאים את התמהיל כמו חליפה למידות הנכונות והבטוחות ביותר ללקוח ונוכל לצאת למכרז ריביות"

ומהו מכרז ריביות נכון?

"אחרי שהגדרנו יחד עם הלקוח את המטרות והאפשרויות שלו והבנו את הצרכים הספציפיים שלו, אנחנו פונים לשלושה עד ארבעה בנקים ומבקשים הצעות מצידם, כשההצעות מתקבלות אנחנו בוחנים אותן בעיון ומסמנים את ההצעה והתמהיל הטובים ביותר, אותה אנחנו שולחים לבנקים האחרים ובודקים אם יוכלו להשוות ולשפר עת התנאים ואז חוזרים על אותו תהליך עד לצמצום לשתי הצעות מובילות שביניהן נבחר את הבנק שיסכים לשנות את הריביות הסופיות, כך שלמעשה נשיג מרווח נמוך יותר ואת ההצעה הכי משתלמת שיכול הלקוח הספציפי הזה לקבל.

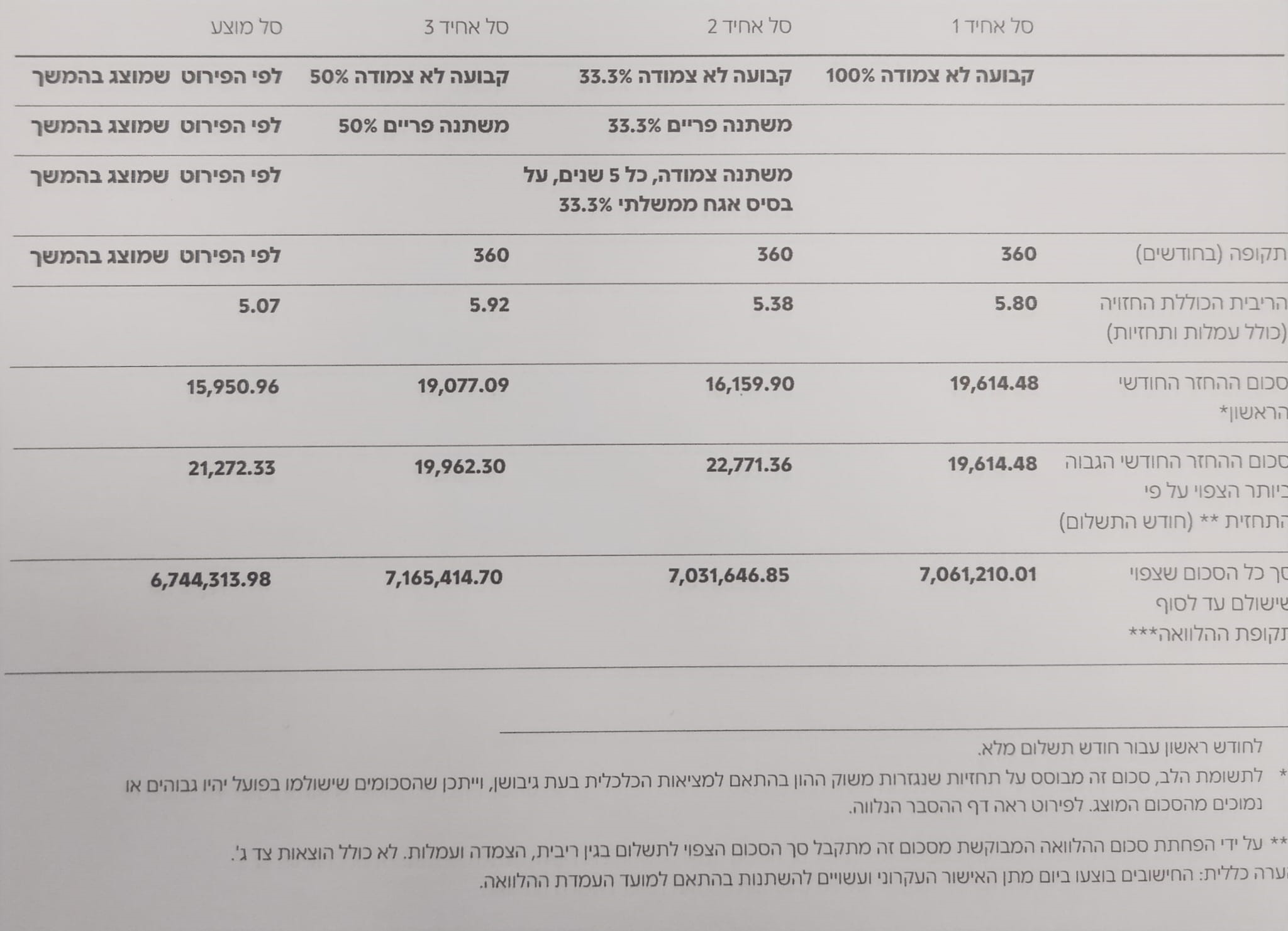

להלן דוגמא ללקוח שהגיע אלינו לאחרונה:

אנו רואים ששלושת הסלים הראשונים זו בעצם ההצעות של הבנק, והסל המוצע הוא התמהיל שאנו בנינו ללקוח.

אפשר לראות על פי הערכות של הבנק שיש חיסכון של 300,000 ₪ ואנחנו נמצאים ממש באמצע המכרז ולפני התאמת ריביות כך שהחיסכון של הלקוח יגדל משמעותית לאזור ה 500,000 ₪ בסוף המכרז.

תבינו שאם הלקוח היה הולך לבד לבנק הוא היה משלם 500 אלף ₪ יותר!

מאחורי WIN נכסים עומדים כבר מעל 1,000 לקוחות מרוצים שחסכו לא מעט בזכות הידע והניסיון של הסוכנות.

ומה כולל השירות?

בועז ברלין: "ההיכרות שלנו עם הבנקים והבנקאים מביאה הצעות פתיחה טובות יותר עבור כל לקוח, יש לנו ניסיון וידע מעמיק על השוק ויכולת ניתוח השוק לשנים הבאות ובנק אלטרנטיבות לנכסים. מעבר לבנייה נכונה של התמהיל ולחיסכון עצום במשכנתא, אני בטוח שהשירות שלנו נותן ללקוח ערך מוסף מבחינת התנהלות כלכלית, אנחנו מגויסים לתת ללקוחותינו מענה כולל ושלם בכל תחומי הפיננסים וכלכלת משפחה נכונה."

כיום, בנק ישראל רוצה להגן עלינו בלקיחת המשכנתא ורוצה לגדר את סיכוני השוק ולכן תקפים החוקים הבאים לגבי כל בנק אשר רשאי לתת משכנתא בישראל: מותר לקחת עד...

תוכנית מחיר למשתכן היא יוזמה ממשלתית שנועדה להקל על חסרי דירה ומשפרי דיור לרכוש נכס למגורים, בנוסף מטרת התוכנית היא להפחית את מחירי הדירות בישראל. מי זכאי לתוכנית: תכנית מחיר...

כאשר ניגשים לקבל המשכנתא, הבנק דורש שני סוגי ביטוחים: ביטוח מבנה וביטוח חיים של כל אחד מבני הזוג בגובה המשכנתא. ישנם מספר רב של גורמי ביטוח ובינהם הבנק, תמיד...